ترازنامه چیست

ترازنامه چیست ؟ ترازنامه صورت مالی است که دارایی ها، بدهی ها و حقوق صاحبان سهام شرکت را در یک زمان مشخص گزارش می کند و زمینه ای برای محاسبه نرخ بازده و ارزیابی ساختار سرمایه آن فراهم می کند. این یک صورت مالی است که تصویری از آنچه یک شرکت مالک بدهکار است و همچنین مبلغ سرمایه گذاری شده توسط سهامداران ارائه می دهد. ترازنامه در كنار ساير صورتهای مالی مهم مانند صورت سود و زيان و صورت جريان های نقد برای انجام تحليل های اساسی يا محاسبه نسبت های مالی استفاده مي شود.

ترازنامه یک گزارش فوری است که وضعیت مالی شرکت را در یک لحظه نشان می دهد. به خودی خود نمی تواند روندهایی را که در دوره طولانی تری در حال انجام هستند، درک کند. به همین دلیل ، ترازنامه باید با دوره های قبلی مقایسه شود، همچنین باید با سایر مشاغل همان صنعت مقایسه شود. از آنجا که صنایع مختلف رویکردهای منحصر به فردی در تأمین مالی دارند. تعدادی از نسبت ها را می توان از ترازنامه بدست آورد، که به سرمایه گذاران کمک می کند تا درک کنند که یک شرکت چقدر سالم است. صورت درآمد و صورت جریان وجوه نقد، همچنین هر یادداشت یا ضمیمه ای در گزارش سود که ممکن است به ترازنامه مراجعه شود، زمینه ارزشمندی را برای ارزیابی مالی شرکت فراهم می کند.

اگر نیاز به تنظیک ترازنامه و صورت های سود و زیان دارید و یا مایل هستید این موارد را به صورت اصولی و کاملاً دقیق اموزش ببینید می توانید در کلاس های آموزشگاه حسابداری اصفهان شرکت کنید.

اهمیت ترازنامه:

ترازنامه به سرمایه گذاران، اعتباردهندگان و مدیریت شرکت کمک میکند تا وضعیت مالی شرکت را در یک لحظه خاص ارزیابی کنند.

اطلاعات موجود در ترازنامه برای تصمیم گیری در مورد سرمایه گذاری، اعطای اعتبار و برنامه ریزی مالی شرکت بسیار مهم است.

با مقایسه ترازنامه های مختلف در طول زمان، میتوان تغییرات در وضعیت مالی شرکت را تحلیل کرد.

فرمول و معادله ترازنامه حسابداری چیست؟

ترازنامه به معادله حسابداری زیر پایبند است، جایی که دارایی های یک طرف و بدهی ها به اضافه حقوق صاحبان سهام از طرف دیگر، تعادل برقرار می شوند:

دارایی ها = بدهی ها + حقوق صاحبان سهام ( سرمایه )

این فرمول بصری است و یک شرکت باید برای همه چیزهایی که در اختیار دارد (دارایی ها) یا با قرض گرفتن پول (گرفتن تعهدات) یا گرفتن آن از سرمایه گذاران (انتشار سهام صاحبان سهام) پرداخت کند.

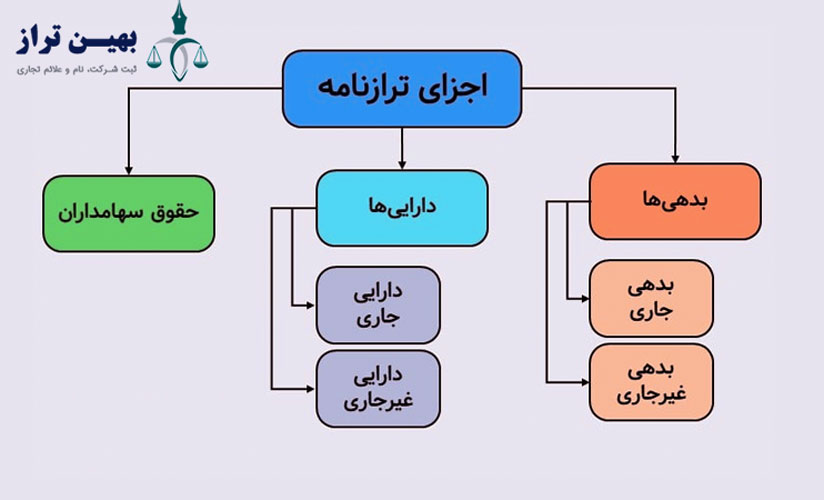

اجزای ترازنامه چیست؟

ترازنامه یکی از سه صورت اصلی (صورت سود وزیان و صورت جریان های نقدی که دو مورد دیگر هستند، صورتهای مالی اصلی ) مورد استفاده برای ارزیابی یک تجارت است و به سه بخش اصلی تقسیم میشود:

دارایی ها :

داراییهای جاری: داراییهایی هستند که به راحتی به پول نقد تبدیل میشوند یا طی یک دوره عملیاتی مصرف میشوند. مثالهایی از داراییهای جاری عبارتند از:

- موجودی کالا

- حسابهای دریافتنی

- صندوق

- سرمایه گذاری های کوتاه مدت

داراییهای ثابت: دارایی هایی هستند که برای مدت طولانی در کسب و کار مورد استفاده قرار می گیرند و معمولاً به صورت فیزیکی قابل مشاهده هستند. مثالهایی از داراییهای ثابت عبارتند از:

- زمین

- ساختمان

- ماشینآلات

- تجهیزات

- داراییهای نامشهود (مانند حق امتیاز، حق اختراع )

بدهیها :

بدهیهای جاری: بدهیهایی هستند که باید در طی یک دوره عملیاتی پرداخت شوند. مثالهایی از بدهیهای جاری عبارتند از:

- حسابهای پرداختنی

- بدهی کوتاه مدت

- مالیاتهای پرداختنی

بدهی های بلند مدت: بدهیهایی هستند که بیش از یک دوره عملیاتی به طول میانجامند. مثالهایی از بدهی های بلند مدت عبارتند از:

- وام های بلند مدت

- اوراق قرضه

حقوق صاحبان سهام :

سرمایه: مقدار پولی است که صاحبان سهام برای راه اندازی کسب وکار سرمایه گذاری کردهاند.

سود انباشته: سود کسب وکار است که تاکنون تقسیم نشده است.

سایر اقلام حقوق صاحبان سهام: شامل سایر حسابهایی مانند سود و زیان انباشته، ذخایر و … میشود.

محدودیت های ترازنامه

ترازنامه اطلاعات ارزشمندی برای سرمایه گذاران و تحلیل گران است. با این حال ، برخی از اشکالاتی دارد. از آنجا که فقط یک گزارش فوری در زمان است ، فقط می تواند از تفاوت این نقطه از زمان با یک نقطه واحد دیگر در گذشته استفاده شود. از آنجا که ساکن است ، بسیاری از نسبت های مالی به داده های موجود در ترازنامه و صورت سود و زیان پویاتر و صورت جریان های نقدی کمک می کنند تا تصویر کاملی از آنچه در تجارت یک شرکت اتفاق می افتد ، ترسیم کنند.

سیستم های مختلف حسابداری و روش های مقابله با استهلاک و موجودی نیز ارقام ارسالی به ترازنامه را تغییر می دهد. به همین دلیل ، مدیران برخی توانایی بازی کردن اعداد را دارند تا مطلوب تر به نظر برسند. ترازنامه برای سرمایه گذاران و تحلیلگران سند مهمی است. برای بینش مرتبط در ترازنامه، در مورد نحوه خواندن ترازنامه، اینکه ترازنامه همیشه ترازنامه است و نحوه ارزیابی ترازنامه شرکت ، اطلاعات بیشتری کسب کنید.

شرکت حسابداری اصفهان (بهین تراز ) ارائه کننده انواع خدمات حسابداری ، خدمات مالیاتی ، خدمات آموزشی و ثبت شرکت می باشد.

چگونه باید ترازنامه حسابداری درست تهیه کنیم؟

تهیه ترازنامه حسابداری یکی از مهم ترین مراحل در فرآیند حسابداری است و به شما کمک میکند تا وضعیت مالی کسب و کار خود را به طور دقیق ارزیابی کنید. برای تهیه یک ترازنامه صحیح، به دانش و مهارتهای حسابداری نیاز دارید. در ادامه، مراحل کلی تهیه ترازنامه را به شما توضیح میدهیم:

مراحل تهیه ترازنامه:

شناسایی حسابها: تمام داراییهای کسب و کار خود را شناسایی کنید. این داراییها میتوانند شامل پول نقد، موجودی کالا، حسابهای دریافتنی، زمین، ساختمان، ماشینآلات و … باشند.

تمام بدهی های کسب و کار خود را شناسایی کنید. این بدهی ها میتوانند شامل حساب های پرداختنی، وام ها، مالیات های پرداختنی و … باشند.

سرمایه اولیه، سود انباشته و سایر اقلام مربوط به حقوق صاحبان سهام را مشخص کنید.

ارزیابی ارزشها: برای هر یک از حسابها، ارزش دقیق آن را تعیین کنید. برای مثال، ارزش پول نقد برابر با مبلغ موجود در حساب بانکی شماست و ارزش موجودی کالا براساس قیمت خرید یا قیمت فروش تعیین میشود.

طبقه بندی حسابها: حسابها را براساس ماهیت آنها (جاری یا غیرجاری) طبقه بندی کنید.

داراییهای جاری: داراییهایی که به سرعت به پول نقد تبدیل میشوند یا در طی یک دوره عملیاتی مصرف میشوند.

داراییهای غیرجاری: دارایی هایی که برای مدت طولانی در کسب و کار مورد استفاده قرار میگیرند.

بدهیهای جاری: بدهیهایی که در طی یک دوره عملیاتی باید پرداخت شوند.

بدهیهای غیرجاری: بدهیهایی که بیش از یک دوره عملیاتی به طول میانجامند.

تهیه جدول ترازنامه:

یک جدول دو ستونه تهیه کنید. در ستون سمت چپ، داراییها را به ترتیب نقد شوندگی (از نقدینه ترین دارایی به کم نقدینه ترین دارایی) بنویسید.

در ستون سمت راست، بدهیها و حقوق صاحبان سهام را به ترتیب سررسید (از بدهی های کوتاه مدت به بدهیهای بلندمدت) بنویسید.

محاسبه جمع کل:

جمع کل داراییها را محاسبه کنید. جمع کل بدهیها و حقوق صاحبان سهام را محاسبه کنید. این دو جمع باید با هم برابر باشند. اگر برابر نبودند، به این معنی است که در محاسبات شما خطایی وجود دارد.

نکات مهم:

در هنگام ثبت اطلاعات در ترازنامه، دقت کنید تا از بروز خطا جلوگیری شود.

ترازنامه باید به صورت دورهای به روزرسانی شود تا وضعیت مالی کسب و کار را به طور دقیق نشان دهد.

برای تهیه ترازنامه، از استانداردهای حسابداری پذیرفته شده استفاده کنید.

استفاده از نرمافزارهای حسابداری میتواند فرآیند تهیه ترازنامه را ساده تر کند.

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟احساس رایگان برای کمک!