مالیات شرکت ها در اقتصاد جهانی

مالیات شرکت ها در اقتصاد جهانی

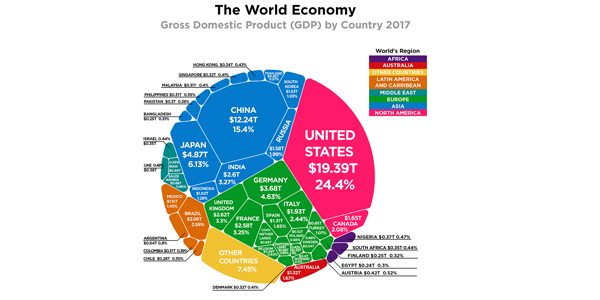

جهانی شدن فعالیت های اقتصادی در سه دهه گذشته به طور گسترده ای شناخته شده است. علیرغم نشانه های اخیر مبنی بر حمایت مجدد ، این روند به احتمال زیاد ادامه خواهد یافت. با ادغام فعالیت های بین المللی ، این آگاهی به وجود آمده است که کشورها نه تنها با معاملات فرامرزی شرکت های خصوصی و شهروندان بلکه با پیامد های فرامرزی سیاست های مالی دولت هایشان مرتبط هستند. سیاست مالیاتی یک کشور می تواند فعالیت اقتصادی سایر کشورها را تحت تأثیر قرار دهد و در انتخاب ابزار های سیاست مالیاتی ، سیاست گذار باید پیامد های بین المللی آن را در نظر بگیرد.

نمونه هایی از افزایش آگاهی از وابستگی متقابل مالی فراوان است. اصلاحات مالیاتی ایالات متحده در سال ۱۹۸۶ که نرخ را کاهش می دهد و اساس آن را افزایش می دهد، اصلاحات مشابهی را در بسیاری از کشور ها دنبال کرده است. در برخی موارد ، مانند قانون کانادا ، اصلاح مالیات به وضوح با احساس پیامد های نامطلوب اقتصادی ناشی از عدم هماهنگی با سیستم جدید ایالات متحده ، شتاب گرفت. در موارد دیگر ، پیوند ممکن است به همان اندازه تحریک فکری به عنوان ضرورت اقتصادی باشد. بسیاری از ناظران نگران هستند که با کاهش موانع تجارت و سرمایه گذاری، اختلافات مالیاتی بر فعالیت های اقتصادی بین کشور ها بزرگتر شود و باعث تصمیمات ناکارآمد و رقابت مالیاتی خود شکست دهنده بین کشور های عضو شود.

با این حال، پیشنهادات اولیه برای هماهنگ سازی سیستم های مالیات بر ارزش افزوده اروپایی و اعمال یکسان مالیات بر مالیات بر سرمایه گذاری در سبد سهام با موفقیت چندانی روبرو نشد. سرانجام، این حس رو به افزایش وجود دارد که بین المللی شدن بازار های مالی و اهمیت روزافزون شرکت های چند ملیتی، مدیریت و اجرای سیستم های مالیاتی بر درآمد کارآمد و عادلانه را دشوارتر می کند. مقامات مالیاتی باید از یک سو تمایل خود را برای حفظ درآمد های ملی خود و از سوی دیگر عدم تمایل خود به رقابت بین المللی منافع تجاری داخلی خود را متعادل سازند. بنابراین نه تنها رقابت بین المللی در بین مشاغل افزایش می یابد ، بلکه آگاهی از امکانات و خطرات رقابت مالی بین المللی نیز افزایش می یابد.

هر کشوری در جهان بدون در نظر گرفتن تابعیت صاحب ثروت یا کنترل کننده سرمایه درآمد ، از حق مالیات بر درآمد حاصل از محدوده خود برخوردار است. بسیاری از کشور ها ، از جمله بزرگترین اقتصاد های جهان ، از حق مالیات بر درآمد ساکنان ، افراد و شرکت های خود ، صرف نظر از محل درآمد (سیستم مالیات “جهانی”) برخوردارند. به منظور کاهش بار مالیاتی ناشی از مالیات توسط کشورهای میزبان و کشور ، کشورهایی که از سیستم مالیات جهانی استفاده می کنند به طور کلی اجازه می دهند مالیاتهای پرداختی به دولت های خارجی در قبال بدهی مالیاتی داخلی واریز شوند ، اما این امر با محدودیت های مختلفی روبرو است. علاوه بر این شبکه ای از معاهدات دوجانبه برای هماهنگی مالیات در صورت همپوشانی حوزه های قضایی پدید آمده است. سیستم مالیات بر درآمد منبع خارجی تأثیر زیادی بر سایر کشورها داشته است.

جهت کسب هرگونه اطلاعات تخصصی و نیز مشاوره در خصوص مالیات شرکت ها در اقتصاد جهانی به پیج شرکت حسابداری بهین تراز به آدرس (behintarazco@) مراجعه نموده و به دایرکت پیام دهید.

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟احساس رایگان برای کمک!