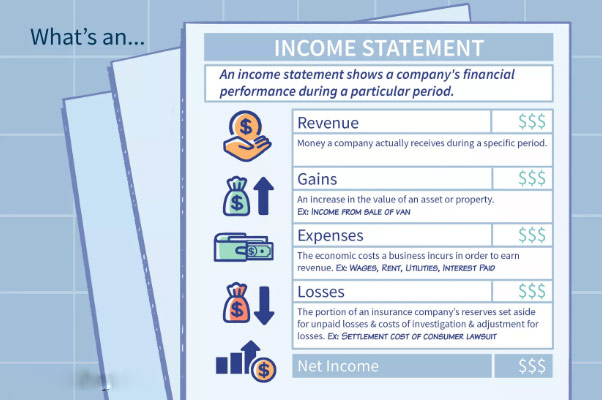

صورت حساب درآمد

صورت حساب درآمد

چارچوب صورت های مالی مفاهیمی را تشکیل می دهد که به منظور ارائه صورت های مالی برای کاربران خارجی تهیه می شوند. هدف از چارچوب کمک به هیئت IASC ، نهاد های ملی تنظیم کننده استاندارد ، تهیه کنندگان و حسابرسان صورت های مالی و سایر اشخاص ذینفع در دستیابی به اهداف خود است (که در چارچوب به طور کامل تر شرح داده شده است که این چارچوب ها هر از چندگاهی بر اساس تجربه همکاری هیئت مدیره با آن تجدید نظر می شود).

صورت های مالی توسط بسیاری از شرکت های سراسر جهان برای کاربران خارجی تهیه و ارائه می شود. اگرچه چنین صورت های مالی از کشوری به کشور دیگر مشابه به نظر می رسد ، اما اختلافاتی وجود دارد که احتمالاً به دلیل شرایط اجتماعی ، اقتصادی و حقوقی مختلف و با توجه به نیازهای مختلف استفاده کنندگان از صورت های مالی هنگام تعیین شرایط ملی ، توسط کشورهای مختلف ایجاد شده است. این شرایط مختلف منجر به استفاده از تعریف های متنوعی از عناصر صورت های مالی شده است. به عنوان مثال ، دارایی ها ، بدهی ها ، حقوق صاحبان سهام ، درآمد و هزینه ها.

آنها همچنین منجر به استفاده از معیار های مختلف برای بازشناسی اقلام در صورت های مالی و ترجیح مبانی مختلف اندازه گیری شده اند. دامنه صورت های مالی افشا شده در آنها نیز تحت تأثیر قرار گرفته است. کمیته استاندارد های حسابداری بین المللی (IASC) متعهد به کاهش این اختلافات با تلاش برای همسان سازی مقررات ، استانداردهای حسابداری و رویه های مربوط به تهیه و ارائه صورت های مالی است. این باور است که هماهنگی بیشتر با تمرکز بر صورت های مالی که با هدف ارائه اطلاعات مفید در تصمیم گیری های اقتصادی تهیه شده اند ، می تواند به بهترین وجه دنبال شود.

این چارچوب مفاهیمی را تنظیم می کند که اساس تهیه و ارائه صورت های مالی برای کاربران خارجی است. هدف از این چارچوب:

الف) در تدوین استانداردهای حسابداری بین المللی آینده و بررسی استانداردهای بین المللی حسابداری موجود به هیئت IASC کمک کند.

ب) با ارائه مبنایی برای کاهش تعداد روش های حسابداری جایگزین مجاز توسط استاندارد های بین المللی حسابداری ، به شورای IASC در پیشبرد هماهنگی مقررات ، استاندارد های حسابداری و رویه های مربوط به ارائه صورت های مالی کمک می کند.

ج) به نهاد های ملی تنظیم کننده استاندارد در تدوین استاندارد های ملی کمک می کند.

د) به تهیه کنندگان صورتهای مالی در استفاده از استانداردهای بین المللی حسابداری و در پرداختن به موضوعاتی که هنوز موضوع استاندارد بین المللی حسابداری را تشکیل نداده اند ، کمک می کند.

ه) به حسابرسان در تشكیل نظر در مورد انطباق صورتهای مالی با استانداردهای بین المللی حسابداری كمك می كند.

و) به کاربران صورتهای مالی در تفسیر اطلاعات مندرج در صورتهای مالی تهیه شده مطابق با استانداردهای بین المللی حسابداری کمک می کند. و

ز) اطلاعاتی در مورد رویكرد آن برای تدوین استانداردهای بین المللی حسابداری به افرادی كه به كار IASC علاقه مند هستند ، ارائه می دهد.

این چارچوب یک استاندارد حسابداری بین المللی نیست و از این رو استاندارد هایی را برای هیچ مسئله اندازه گیری یا افشای خاصی تعریف نمی کند. این چارچوب هیچ استاندارد استاندارد بین المللی حسابداری را نادیده نمی گیرد.

هیئت IASC تشخیص می دهد که در موارد محدودی ممکن است بین چارچوب و یک استاندارد بین المللی حسابداری تعارضی وجود داشته باشد. در مواردی که تعارضی وجود داشته باشد ، الزامات استاندارد حسابداری بین المللی بر موارد چارچوب غلبه دارد. با این حال ، هیئت IASC در تدوین استانداردهای آینده و در بررسی استانداردهای موجود از چارچوب هدایت خواهد شد ، تعداد موارد تعارض بین این چارچوب و استانداردهای بین المللی حسابداری به مرور کاهش می یابد.

چارچوب هر از چندگاهی بر اساس تجربه همکاری هیئت مدیره با آن تجدید نظر می شود.

جهت کسب هرگونه اطلاعات تخصصی و نیز مشاوره در خصوص صورت حساب درآمد به پیج شرکت حسابداری بهین تراز به آدرس (behintarazco@) مراجعه نموده و به دایرکت پیام دهید.

دیدگاه خود را ثبت کنید

میخواهید به بحث بپیوندید؟احساس رایگان برای کمک!